Khi Nào Lãi Suất Giảm Thực Sự Tác Động Đến Giá Bất Động Sản?

Khi Nào Lãi Suất Giảm Thực Sự Tác Động Đến Giá Bất Động Sản? Phân Tích Kinh Tế Vĩ Mô

Mở Đầu: Mối Quan Hệ Không Đơn Giản Như Nhiều Người Nghĩ

Một trong những câu hỏi phổ biến nhất tôi nhận được: 'Lãi suất đang giảm, có phải lúc này mua BĐS là hợp lý không?'

Câu hỏi này hàm chứa một giả định: lãi suất giảm --> giá BĐS tăng. Mối quan hệ này có tồn tại - nhưng không đơn giản, không tức thì, và không đồng đều trên mọi phân khúc. Hiểu đúng cơ chế truyền dẫn này là thứ phân biệt nhà đầu tư có tư duy với người mua theo tin tức.

I. Cơ Chế Truyền Dẫn: Lãi Suất Tác Động Qua Bốn Kênh

Kênh 1: Chi Phí Vốn

Lãi suất giảm --> chi phí vay mua nhà giảm --> cùng một mức thu nhập có thể vay được nhiều hơn --> cầu mua tăng --> giá tăng. Đây là kênh trực tiếp nhất nhưng chỉ phát huy tác dụng khi tín dụng BĐS thực sự được nới lỏng và thu nhập người mua đủ để đáp ứng điều kiện vay.

Kênh 2: Hiệu Ứng Tài Sản

Lãi suất giảm --> lợi suất tiền gửi giảm --> dòng tiền tìm kênh đầu tư có lợi suất cao hơn --> BĐS trở nên hấp dẫn tương đối. Kênh này giải thích tại sao giai đoạn 2020–2021 chứng kiến dòng tiền đổ mạnh vào cả BĐS lẫn chứng khoán đồng thời.

Kênh 3: Kỳ Vọng

Lãi suất giảm --> tâm lý thị trường cải thiện --> nhà đầu tư kỳ vọng giá sẽ tăng --> hành động mua trước để đón đầu --> giá tăng self-fulfilling. Kênh này tạo ra tăng giá ngắn hạn dựa trên tâm lý - dễ bị đảo chiều nhất khi kỳ vọng thay đổi.

Kênh 4: Chi Phí Xây Dựng

Lãi suất giảm --> chi phí vốn của chủ đầu tư giảm --> cung mới có thể tăng --> nếu cung tăng nhanh hơn cầu --> áp lực lên giá. Kênh ít được chú ý nhất nhưng quan trọng: lãi suất giảm không chỉ kích thích cầu mà còn kích thích cung.

II. Độ Trễ Thời Gian: Tại Sao Giá Không Tăng Ngay

Ngay cả khi lãi suất giảm thực sự và đủ mạnh, tác động đến giá BĐS thường có độ trễ 6–18 tháng vì:

- Thời gian xử lý hồ sơ vay: Từ khi lãi suất giảm đến khi người mua nhận được khoản vay thường mất 3–6 tháng

- Thời gian điều chỉnh kỳ vọng: Người bán không hạ giá ngay, người mua mất thời gian điều chỉnh ngưỡng chi trả

- Thời gian thanh lọc hàng tồn: Thị trường cần tiêu hóa lượng hàng tồn kho từ giai đoạn lãi suất cao

- Yếu tố tâm lý: Sau giai đoạn thị trường đóng băng, cần thời gian để niềm tin người mua phục hồi đủ để hành động

Hệ quả thực tế: Người mua vào ngay khi lãi suất bắt đầu giảm thường không phải người mua ở đáy - mà là người mua trước khi thị trường thực sự hồi phục. Không nhất thiết là sai, nhưng cần hiểu đúng timing.

IV. Bài Học Từ Hai Chu Kỳ Lãi Suất Gần Nhất

Chu Kỳ 2020–2021: Lãi Suất Thấp Kỷ Lục

Lãi suất điều hành giảm từ 6% xuống 4%. Kết quả: thị trường BĐS tăng mạnh trên diện rộng. Nhưng cần lưu ý: tăng giá giai đoạn này không chỉ do lãi suất - còn do dòng tiền dư thừa từ các kênh đầu tư khác bị ảnh hưởng bởi Covid và do cung bị trì hoãn do pháp lý.

Chu Kỳ 2022–2023: Lãi Suất Tăng, Thị Trường Đóng Băng

Lãi suất tăng mạnh từ cuối 2022, cộng với khủng hoảng trái phiếu doanh nghiệp và siết tín dụng BĐS. Thị trường đóng băng nhanh chóng. Bài học: tác động của lãi suất tăng đến BĐS nhanh và mạnh hơn so với lãi suất giảm - vì đòn bẩy tài chính cao trong hệ thống khuếch đại cú sốc.

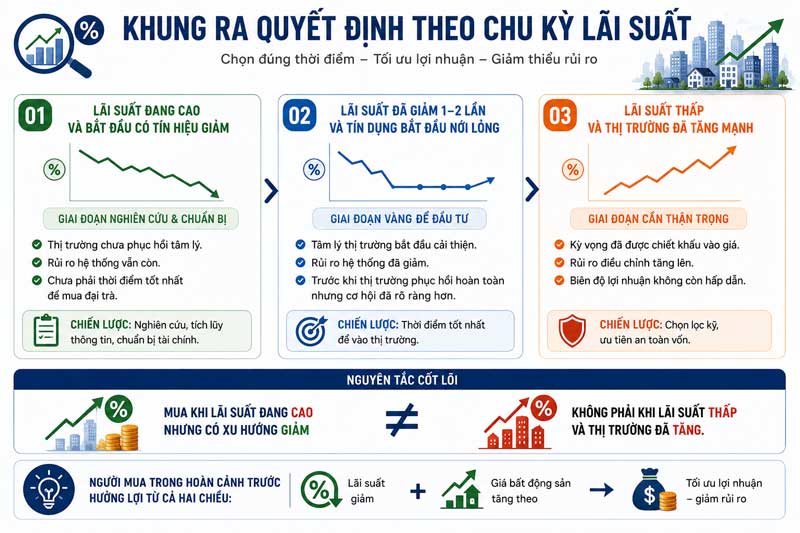

V. Khung Ra Quyết Định Theo Chu Kỳ Lãi Suất

- Lãi suất đang cao và bắt đầu có tín hiệu giảm: Thời điểm tốt để nghiên cứu và chuẩn bị - chưa phải thời điểm tốt nhất để mua đại trà vì thị trường chưa phục hồi tâm lý

- Lãi suất đã giảm 1-2 lần và tín dụng bắt đầu nới lỏng: Thường là giai đoạn tốt nhất để vào - trước khi thị trường phục hồi hoàn toàn nhưng sau khi rủi ro hệ thống đã giảm

- Lãi suất thấp và thị trường đã tăng mạnh: Cần thận trọng hơn - kỳ vọng đã được chiết khấu vào giá và rủi ro điều chỉnh tăng lên

Nguyên tắc cốt lõi: Mua khi lãi suất đang cao nhưng có xu hướng giảm - không phải khi lãi suất đã thấp và thị trường đã tăng. Người mua trong hoàn cảnh trước hưởng lợi từ cả hai chiều: lãi suất giảm và giá tăng theo.

Kết Luận: Lãi Suất Là Biến Số Quan Trọng - Không Phải Tín Hiệu Duy Nhất

Lãi suất cần được đọc cùng với tình trạng tín dụng thực tế, cầu thực của người mua, cung trong khu vực, và pháp lý thị trường. Nhà đầu tư chỉ nhìn vào lãi suất để quyết định đang bỏ qua 70% bức tranh.

Câu Hỏi Thường Gặp (FAQ)

Q: Lãi suất giảm thì có nên mua BĐS không? A: Lãi suất giảm là tín hiệu tích cực nhưng không phải tín hiệu duy nhất. Cần xem xét tổng thể: tín dụng có thực sự được nới lỏng không, tâm lý thị trường đang ở giai đoạn nào, và giá trị nền của tài sản cụ thể bạn đang xem xét có hợp lý không.

Q: Lãi suất tăng có làm giá BĐS giảm không? A: Lãi suất tăng có xu hướng làm giảm thanh khoản và tốc độ tăng giá BĐS - nhưng không nhất thiết làm giá giảm tuyệt đối, trừ khi kèm theo siết tín dụng mạnh và cung vượt cầu. Giai đoạn 2022–2023 là ví dụ điển hình tại Việt Nam.

Q: Phân khúc BĐS nào nhạy cảm nhất với thay đổi lãi suất? A: Chung cư tầm trung (2–5 tỷ) nhạy cảm nhất vì tệp khách hàng phụ thuộc nhiều vào vốn vay. BĐS cao cấp và nghỉ dưỡng ít nhạy cảm hơn vì phụ thuộc vào các yếu tố khác.

Các tin liên quan

-

Đất Nền Hay Chung Cư 2025–2030: Phân Tích Từ Góc Độ Tài Chính

Đất Nền Hay Chung Cư 2025-2030: Phân Tích Có Dữ Liệu Để Đưa Ra Quyết Định Đúng Mở Đầu: Câu Hỏi Sai ... -

Đầu Tư BĐS vs Đầu Cơ BĐS: Ranh Giới Mà Ít Ai Nhận Ra

Mở Đầu: Hai Người, Một Quyết Định, Hai Kết Quả Hoàn Toàn Khác Nhau Năm 2020, hai người cùng mua bất động s... -

Bất Động Sản Không Phải Tài Sản An Toàn - Nó Chỉ An Toàn Hơn Khi Bạn Hiểu Đúng

Mở Đầu: Câu Nói Được Lặp Lại Nhiều Nhất - Và Nguy Hiểm Nhất "Cứ mua đất đi, đất không bao giờ mất giá.... -

Nhìn Vào Quá Khứ Để Dự Đoán Tương Lai: Bẫy Tư Duy Nguy Hiểm Nhất Trong Đầu Tư Bất Động Sản

Câu Chuyện Của Một Quyết Định Tưởng Chừng Như Hoàn Hảo Năm 2019, một kỹ sư phần mềm tại TP.HCM - thu ... -

Tại Sao Người Thông Minh Vẫn Mua Bất Động Sản Sai? 5 Thiên Kiến Tâm Lý Bạn Cần Biết

Tại Sao Người Thông Minh Vẫn Mua Bất Động Sản Sai? 5 Thiên Kiến Tâm Lý Bạn Cần Biết Nghịch Lý Của Ngườ... -

Đức Hòa, Hậu Nghĩa lên phường — Tây Ninh có 9 phường mới năm 2026

Đức Hòa, Hậu Nghĩa, Tây Ninh: 9 xã chính thức lên phường, mở ra trung tâm hành chính mới Đức Hòa, ... -

Các dự án Vinhomes tại TP.HCM mới nhất 2026 – Tổng hợp chi tiết từ A–Z

Các dự án Vinhomes tại TP.HCM luôn giữ vị trí dẫn đầu trong phân khúc bất động sản cao cấp nhờ quy hoạch bà... -

Vinhomes tung gói hỗ trợ lãi suất 0–6% trong 5 năm 2026 – Cơ hội mua nhà với chi phí thấp

Vinhomes triển khai gói hỗ trợ lãi suất 0–6% trong 5 năm cho khách mua nhà – Chính sách ưu đãi nổi bật 2026...

Danh mục liên quan

Nhà đất ký gửi

-

Xem thêm

Xem thêmBán căn hộ 2PN Lumiere Boulevard Vinhomes Grand Park – Nhận nhà ở ngay.

Bán căn hộ 2PN Lumiere Boulevard Vinhomes Grand Park – Nhận nhà ở ngay Cần bán căn hộ 2 phòng ... -

Xem thêm

Xem thêmCần tiền nên bán gấp căn hộ 2 phòng ngủ diện tích 74m² tại Masteri Centre Point.

Cần tiền nên bán gấp căn hộ 2 phòng ngủ diện tích 74m² tại Masteri Centre Point Căn thuộ... -

Xem thêm

Xem thêmCăn hộ 3PN Lumiere Boulevard, view nội khu thể thao thoáng mát, giá tốt hiếm.

Căn hộ 3 phòng ngủ phân khu Lumiere Boulavard, View nội khu thể thao thoáng mát, giá tốt hiếm có ...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}